智能问答

智能问答

无障碍阅读

无障碍阅读

| 临沂金盾小学2023年度部门决算分析报告 | |||||||||||||||||||||||||||

| 2024-01-28 点击数: | |||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

|

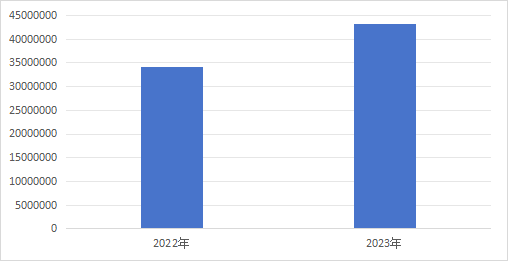

一、单位情况 (一)基本情况。 1.主要职能。 实施本校教师的继续教育;实施学校校长的继续教育;为学校开展教师校本培训提供指导和服务,辅导和帮助学校教师充分利用各种信息开展自主学习,促进教师专业化成长。 2.机构情况。 本单位内设9个职能科室,分别是:党办、综治办、教务处、教科研、政务处、少先大队部、后勤处、工会、财务管理办公室。本年度职能科室无变动。 3.人员情况。 本单位年初有教师192人,本年度新招聘教师12人,区内交流16人,调出1人,辞职1人。本单位年初有学生5447人,本年度新招生1722人,毕业802人,转入51人。 (二)当年取得的主要事业成效。 2023年,我校全面贯彻党的二十大精神,遵循区教体局“强内功、抓作风、促改革、提质效”工作总要求,以及“作风建设年”定位、“五个聚力”行动纲领,围绕“守正养德、守慧养智、守美养心、守法养义”的办学目标,加强党建统领,探索有效德育,优化课程课堂建设,推进集团化办学和服务育人,较好地激活了师生成长和学校发展内潜,提高了办学水平和教育满意度。 二、收入支出预算执行情况分析 (一)收入支出预算安排情况。 我单位2023年一般公共预算财政拨款收入43292289.25元,较2022年34223262.09元增长9069027.16元,增长26.5%,原因为我校2023年新招聘教师及新调入人员增加,工资数量增加,招生数大于毕业生数,生均经费增加。

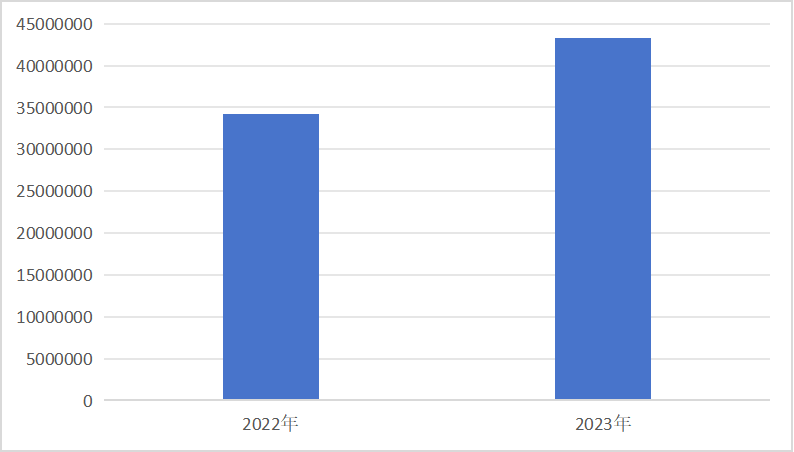

(二)收入支出预算执行情况。 我单位2023年一般公共预算财政拨款支出43292289.25元,较2022年34223262.09元增长9069027.16元,增长26.5%,原因为我校2023年新招聘教师及新调入人员增加,工资数量增加,招生数大于毕业生数,生均经费增加。

1.收入支出结构分析。 (1)我单位2023年收入43292289.25元,期中一般公共预算财政拨款收入43292289.25元。

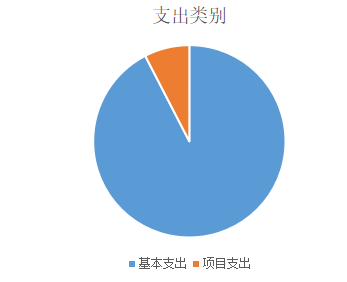

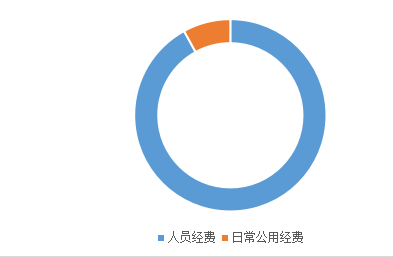

(2)我单位2023年共计支出43292289.25元,其中基本支出39411217.19元(其中,人员经费35886888.21元,日常公用经费3524328.98元),项目支出3881072.06元。

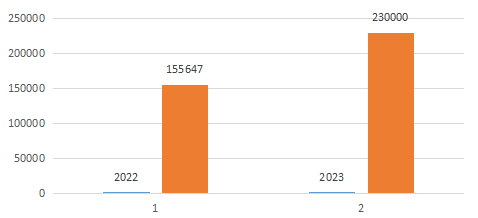

2.支出按经济分类科目分析。 我校2023年培训费219740元,较2022年44142.8元增加175597.2元,增加397.79%。

3.财政拨款收入、支出分析。

(1)从收入角度分析,我单位2023年收入43292289.25元,其中一般公共预算财政拨款收入43292289.25元。收入分为基本收入39411217.19元,项目收入3881072.06元。 (2)从支出角度分析,我单位2023年支出43292289.25元,其中支出分为基本支出39411217.19元,项目支出3881072.06元。 (三)与预算支出相关的其他指标分析。 2023年年末,我单位房屋61127595.66元,较上年度52889882元,增加8237713.66元,原因是本年新增教学楼一栋。 (四)当年预算执行及绩效管理中存在问题、原因及改进措施。 1.预算编制与实际执行脱节:预算制定时可能由于对未来预测不准、信息不全等原因,导致预算与实际情况存在较大偏差,影响预算的有效执行。 2.绩效评价体系不健全:缺乏科学合理的绩效指标体系和有效的绩效考核办法,不能准确衡量预算投入产出效率,影响资源优化配置。 3.财务管理水平待提高:财务管理信息化程度不足,数据采集、处理和分析的时效性和准确性不高,制约了预算管理和绩效管理的效果。 原因分析:1. 缺乏精准预测与灵活调整机制。 2.内部控制制度不健全,执行力不足。 3.绩效文化尚未深入人心,绩效管理重视程度不够。 改进措施:1. 提高预算编制精细化水平,引入滚动预算等更为灵活的预算编制方式,以便及时根据实际情况调整预算。 2.完善内部控制制度,强化预算约束力,严格执行预算审批程序,严肃财经纪律。 3. 建立全面科学的绩效评价体系,将预算目标与部门或项目绩效挂钩,形成预算绩效联动机制。 三、本年度部门决算等财务工作开展情况 (一)本单位财务管理、绩效管理、决算组织、编报、审核情况。 我单位以全过程预算管理、绩效目标实现为导向,进一步加强了绩效评价结果应用,积极对绩效问题进行整改,促进完善项目资金管理制度,牢固树立了“讲绩效,重绩效,用绩效”,“花钱必问效,无效必问责”的绩效管理理念,进一步增强了支出责任意识和效率、效果意识,健全绩效管理工作机制,明确职责岗位分工,提升自评质量,预算绩效管理取得新成效。 (二)本单位决算及绩效信息公开工作开展情况。 我单位部门预、决算在单位公示栏公示,网上由财政部门统一在网站上公开,同时部门决算信息也在兰山区政务网上公开,做到了双公开。 (三)对部门决算管理工作的意见和建议。 加强部门决算数据分析,按照财政部门规范和统一的决算填报口径,有利于进行预决算分析工作。充分发挥决算分析工作反馈和应用,客观体现财务状况变化的真正情况,促进预算管理工作,提升单位财务管理水平。 |

|||||||||||||||||||||||||||

| 【关闭窗口】 |

Copyright@临沂市兰山区人民政府 鲁ICP备12026095号-1

网站标识码:3713020004 鲁公网安备 37130202371546号