智能问答

智能问答

无障碍阅读

无障碍阅读

| 临沂三河口小学 2021 年度部门决算分析报告 | ||||||||||||||||||||||||

| 2022-04-13 点击数: | ||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||

|

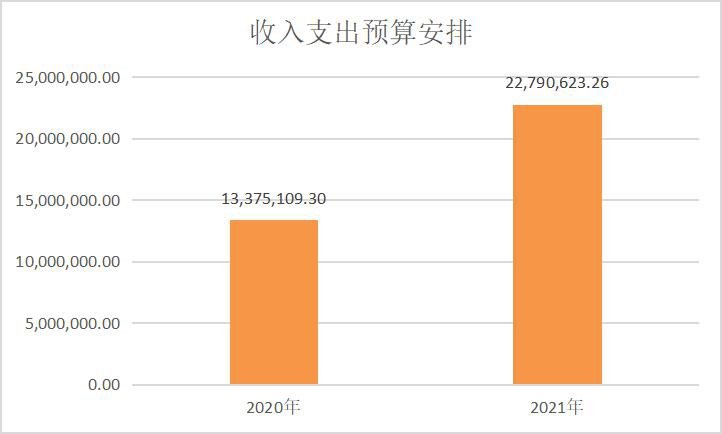

临沂三河口小学 2021 年度部门决算分析报告 一、单位情况 (一)基本情况。 1.主要职能。 临沂三河口小学为财政补助事业单位,隶属于兰山区教育体育局,是一所义务教育学校。其主要职能是抓基础教育, 培养学生习惯,组织教育教学,科学研究活动,保证教育教学质量。 2.机构情况。 学校内设机构有办公室、教务处、政教处、总务处、综 治办、财务室、少先队大队部、体艺卫室。 3.人员情况。 到本年年末,学校有在编教职工 113 人,与上年相比增 加了 26 人。变动的主要原因是我校新招聘教师增多。 学校有在校生 3556 人。 (二)当年取得的主要事业成效。 我单位在2021年度紧紧围绕在党的教育方针,积极贯彻党中央关于教育的有关政策。在兰山区教育体育局的正确 领导和关怀下,校在2021年度取得了党建工作和育人工作的双丰收。党建工作再上了新的台阶。教育教学工作在党支 部的正确领导下完成了全年的教学任务,收到了良好的社会效果。受到的学生和家长的一致好评。 二、收入支出预算执行情况分析 (一)收入支出预算安排情况。 我单位2020年度财政补助收入13,375,109.30元,支出13,375,109.30元,2021年度财政补助收入年度中无预算调整.

2021年单位收入、支出年初预算安排为22,790,623.26元,比2020年增加了70.40%,变动的主要原因为我校为新建学校教师与学生增加,因此教师工资与学生经费增加。 (二)收入支出预算执行情况。

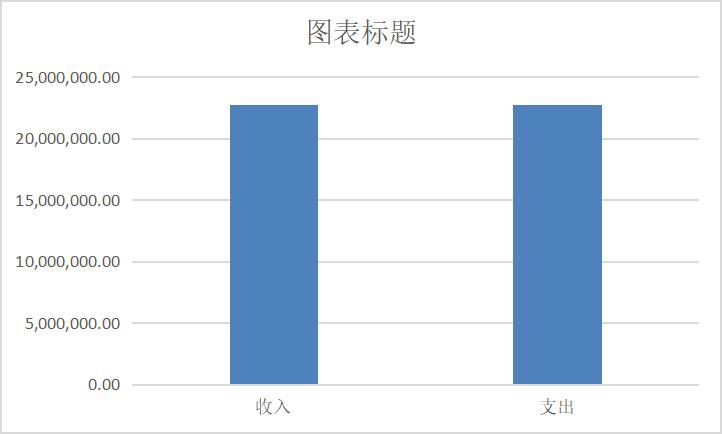

2021年单位收入、支出为22,790,623.26元,比2020年增加了 70.40%,变动的主要原因为我校为新建学校教师与学生增加,因此教师工资与学生经费增加。 1.收入支出与预算对比分析。 本年度收入与支出的决算数与年初的预算收入相等。 2.收入支出结构分析。 (1)各项收入占总收入的比重,各项支出占总支出的比重。

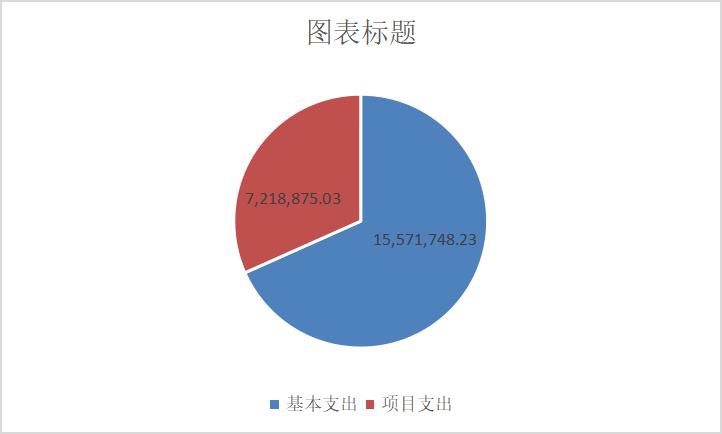

3.支出按经济分类科目分析。 (1)“三公”经费支出情况:2021 年度单位三公经费公务车支出为 0 元。 (2)会议费支出情况:2021 年度单位三公经费支出为0 万元。 (3)培训费支出情况: 2021年度培训费支出为134,163.00元,与2020年相比增加 234.66%,主要原因是去年因疫情外出培训无法进行,培训费未达标。 (4)无其他对单位影响较大的支出情况。 (5)无重点经济分类支出中存在的问题及改进措施。 4.财政拨款收入、支出分析。 2021年度财政拨款总收入为22,790,623.26元,均为一般公共预算财政拨款收入。 2021 年度总支出为 22,790,623.26 元,其中基本支出15,571,748.23元,项目支出为7,218,875.03元。下图为基本支出与项目支出占总支出的比例图。下图为按照经济科目 分类支出结构图。

(三)年末结转和结余情况。 本年度无结转结余情况。 (四)与预算支出相关的其他指标分析 1.资产负债结构。 绝大部分资产都得到合理利用,按月计提折旧。每年两 次进行资产清查。 2.资产负债对比分析。 本年度学校无负债。 (五)绩效目标完成情况。 本年度学校没有绩效项目。 (六)当年预算执行及绩效管理中存在问题、原因及改进措施。 本年度预算执行过程中没有出现任何问题。 三、本年度部门决算等财务工作开展情况 (一)我校年初就成立了以校长为组长,财务管理校长为副组长,后勤人员、前勤教师代表以及各处室代表为组员的本年度预算以及决算的领导小组。在年初预算,全体参与, 重大事宜班子通过,全体评议,真正做到了预决算公开透明。 具体如下: 1、强化学校财务管理及决算编制工作,控制分析财务计划执行情况,做好学校的财务基础工作。2、加强财务日常监督工作,从学校的每笔收支入手,严格执行相关的财经政策,保证学校财务工作的真实性、完整性,维护学校的整体利益。 3、学校领导和相关职能部门的共同努力下,圆满完成了本年度的决算编制工作。 (二)本单位决算公开工作。单位按规定批复决算工作开 展情况。同意公开,审核通过。 (三)对财务管理及报表的意见建议。1、对决算编制工作理解不足,编制水平有待提高,希望上级主管部门组织财务人员多学习,多培训、多交流。 2、加强财务人员培训,提升学校财务管理水平,增强财务人员工作的实效性和实用性。 附: 行政事业单位财务分析指标 一、行政单位财务分析指标 1.支出增长率,衡量行政单位支出的增长水平。计算公式为: 支出增长率= ( 本期支出总额÷ 上期支出总额-1)×100% 2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为: 当年预算支出完成率= 年终执行数÷ 调整预算数×100% 年终执行数不含上年结转和结余支出数。 3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为: 人均开支=本期支出数÷本期平均在职人员数×100% 4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 项目支出比率=本期项目支出数÷本期支出总数×100% 5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 人员支出比率=本期人员支出数÷本期支出总数×100% 公用支出比率=本期公用支出数÷本期支出总数×100% 6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为: 人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数 7.人车比例,衡量行政单位公务用车配备情况。计算公式为: 人车比例=本期末在职人员数÷本期末公务用车实有数:1 二、事业单位财务分析指标 1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为: 预算收入完成率=年终执行数÷调整预算数×100% 年终执行数不含上年结转和结余收入数 预算支出完成率=年终执行数÷调整预算数×100% 年终执行数不含上年结转和结余支出数 2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为: 人员支出比率=人员支出÷事业支出×100% 公用支出比率=公用支出÷事业支出×100% 3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为: 人均基本支出=(基本支出-离退休人员支出)÷实际在编人数 此外,行业事业单位还可根据相关财务制度规定和分析 需要增加相关分析指标,如: 1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。 财政拨款依存度=财政拨款收入÷收入总额×100% |

||||||||||||||||||||||||

| 【关闭窗口】 |

Copyright@临沂市兰山区人民政府 鲁ICP备12026095号-1

网站标识码:3713020004 鲁公网安备 37130202371546号